2025.06.20

税務

企業などから受け取る退職金以外に、確定拠出年金から退職金を受け取る場合に一定の要件に該当してしまうと増税されることになりました・・・

退職金は長期間の勤労の対価の後払いとして、老後の生活保障という観点から税制上優遇されています。

退職金(退職所得)は、次のようなものがあります。

・退職一時金(社内制度)

・確定給付企業年金(DB)

・企業型確定拠出年金(企業型DC)

・個人型確定拠出年金(iDeCo)

・中小企業退職金共済(中退共)

・小規模企業共済

退職金は退職所得として課税されますが、退職金支給額から退職所得控除額を控除した残額に2分の1を乗じて、給与所得や事業所得など他の所得と分離して課税されます。この計算体系によって、所得税・住民税がかかりにくに仕組みとなっています。

退職所得控除額は次のように計算されます。

出典:国税庁HP

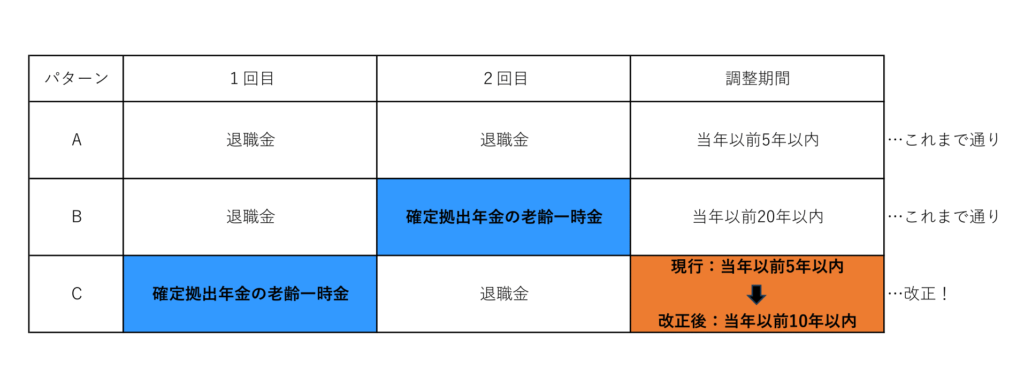

今回の令和7年度改正では、令和8年1月1日以降に確定拠出年金の老齢一時金を受け取った同日以後に、2回目の退職金を受け取った場合の調整期間に改正が入りました。(下記図表パターンC)

確定拠出年金の老齢一時金以外の退職金については、これまで通りで改正の影響はありません。(下記図表パターンA)また、退職金が確定拠出年金のみの方も改正の影響はありません。

これまでは当年以前5年以内に確定拠出年金の老齢一時金を受け取っていなければ、2回目に受け取った退職金については別の退職金として退職所得控除額を満額計算することができていました。(上記図表パターンAに該当していました。)2回目の退職金を当年以前5年以内に受け取ってしまうと、退職所得控除額の重複期間を控除して2回目の退職所得控除額を計算しなければならなくなることから、確定拠出年金の老齢一時金を受け取ってから5年空けて2回目の退職金を受給するように出口のプランニングをしていました。これが今までの5年ルールです。

今回の改正で、調整期間が5年以内から10年以内に改正されてしまったため、確定拠出年金の老齢一時金を最短の60歳で受け取った後、2回目の退職金で退職所得控除額を満額使用したければ、10年後の最短70歳での受け取りということになります。10年ルールに改正されてしまいました。

確定拠出年金を利用されている人は、自分を含めて退職金の出口戦略を練り直す必要がありあそうです。最短70歳・・・(泣)