2021.02.26

税務

2020年は新型コロナウイルス感染症の影響により株価が一時暴落しました。

これをチャンスを捉え、個別株の株式投資を始めた方も多いのではないでしょうか。

私自身も近年はつみたてNISAやiDeCoを利用したインデックス投資のみでしたが、昨年約3年ぶりに日本株と米国株の個別株のポジションを持ち、現場復帰した次第です。

株式投資を行う場合、証券会社の特定口座で運用する場合がほとんどかと思います。

特定口座で上場株式等からの配当金を受け取る場合、所得税15%(復興特別所得税を除く)と住民税5%の合計20%が源泉徴収、特別徴収された上で入金されます。

この配当金の税金についてどうしていますか?

一般的な個人投資家は大口株主ではないので国内の上場株式等の配当金は申告不要のため、所得税と住民税が天引きされたままほったらかしにしておいても問題はありません。

問題はありませんが、所得税と住民税の節税を考慮した場合、どのような手続きを行えばよいか整理してみましょう。

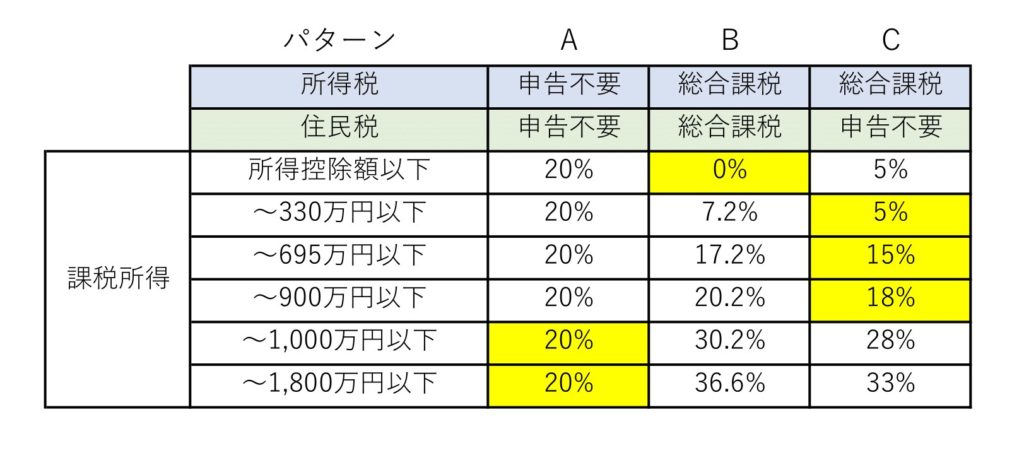

次の表は配当金に関する所得税(復興特別所得税を除く)と住民税の合算税率です。

パターンA・・・特定口座から源泉徴収、特別徴収されている所得税と住民税についてほったらかしの場合

パターンB・・・所得税と住民税の両方について総合課税を選択し、所得税及び住民税ともに配当控除の適用を受けた場合

パターンC・・・所得税のみについて総合課税を選択し、配当控除の適用を受けた場合

配当所得を含めた課税所得別に手続きを確認します。

配当所得を含めた課税所得別に手続きを確認します。

■課税所得:所得控除額以下

イメージとしては学生や専業主婦の方が該当しそうです。特定口座から所得税と住民税を合わせて20%が源泉徴収されていますが、総合課税による所得税の確定申告を行うことによって天引きされた所得税と住民税の全額が還付されます。つまり配当金に係る税率は0%となります。しかし、総合課税を選択すると合計所得としてカウントされてしまうため、両親や夫など親族の税務上の扶養となっている場合は注意が必要です。また、加入している健康保険が国民健康保険や後期高齢者医療保険である場合は、総合課税を選択することで所得としてカウントされ、保険料が増加してしまうことがあるので税金と保険料の合計額で総合課税を選択するかを検討する必要があります。本人の税金のみを考慮するとパターンBが節税になります。

■課税所得:所得控除額超~900万円以下

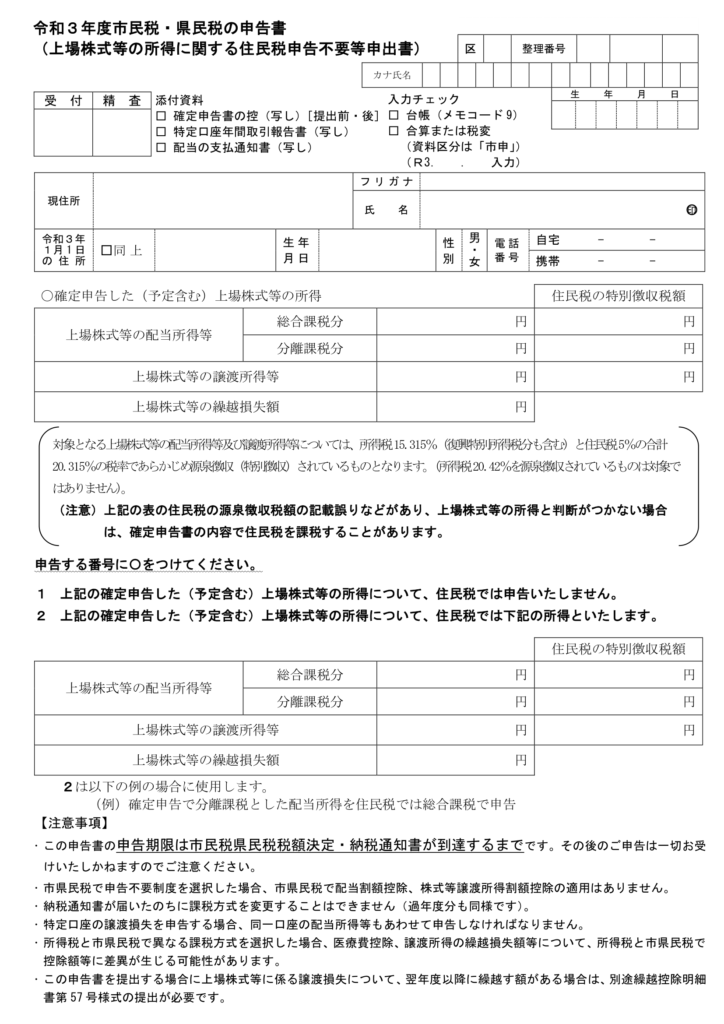

所得を得ている方のボリュームゾーンです。ほとんどの方がこの課税所得に該当するかと思います。手続きとして、まず所得税については総合課税を選択し、確定申告で配当控除を適用して所得税の節税を行います。その次がポイントなのですが、所得税の確定申告を行いそのままほったらかしにしておくと住民税も総合課税で課税(住民税率10%▲配当控除2.8%=7.2%)されてしまいます。ひと手間かかりますが、所得税の確定申告の後、住民税は申告不要の申告をすることで住民税を節税することができます。居住している市町村によって手続きは異なりますが、神戸市では下記の申告書(申出書)を提出することで住民税のみを申告不要の選択をすることができます。これで住民税は5%の特別徴収で済ませることができます。住民税で申告不要を選択することで、加入している健康保険が国民健康保険や後期高齢者医療保険の方も配当金の所得がカウントされないため、保険料が増加することもありません。パターンCが節税になります。

出典:神戸市HP

■課税所得:900万円超~

超過累進税率の影響により、所得税、住民税ともに申告不要を選択した方が節税となります。特定口座で天引きされている20%の税金をほったらかしにしておくのがベストです。パターンAが節税となります。

株式の譲渡損が発生した場合は、譲渡損と配当金を損益通算ができる申告分離課税制度が使えたりと頭に入れておく制度は他にもありますが、配当株中心で頻繁に売買を行わない中長期投資の方は、所得税と住民税の課税方法をそれぞれ自分で選択できることを覚えておくと便利です。

今ちょうど所得税の確定申告期間ですので、興味のある方は配当金の税金について整理してみてください。