2020.10.07

税務

2020年分より所得税の65万円の青色申告特別控除が改正となります。個人事業主の方は少し注意が必要な改正内容となっています。

2020年分より所得税の65万円の青色申告特別控除が改正となります。個人事業主の方は少し注意が必要な改正内容となっています。

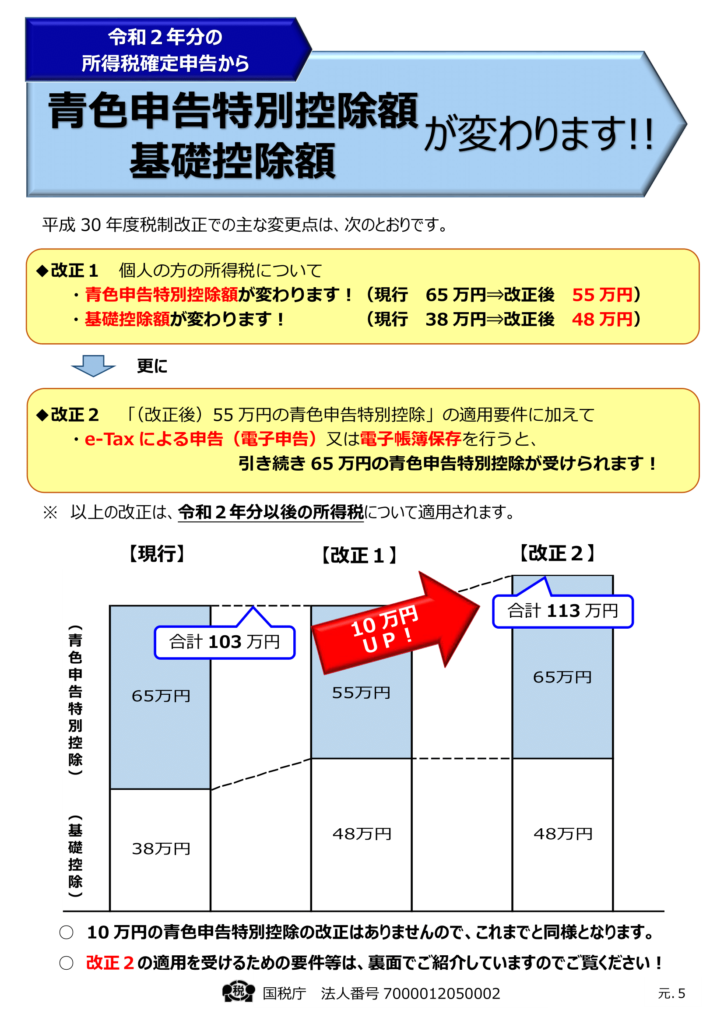

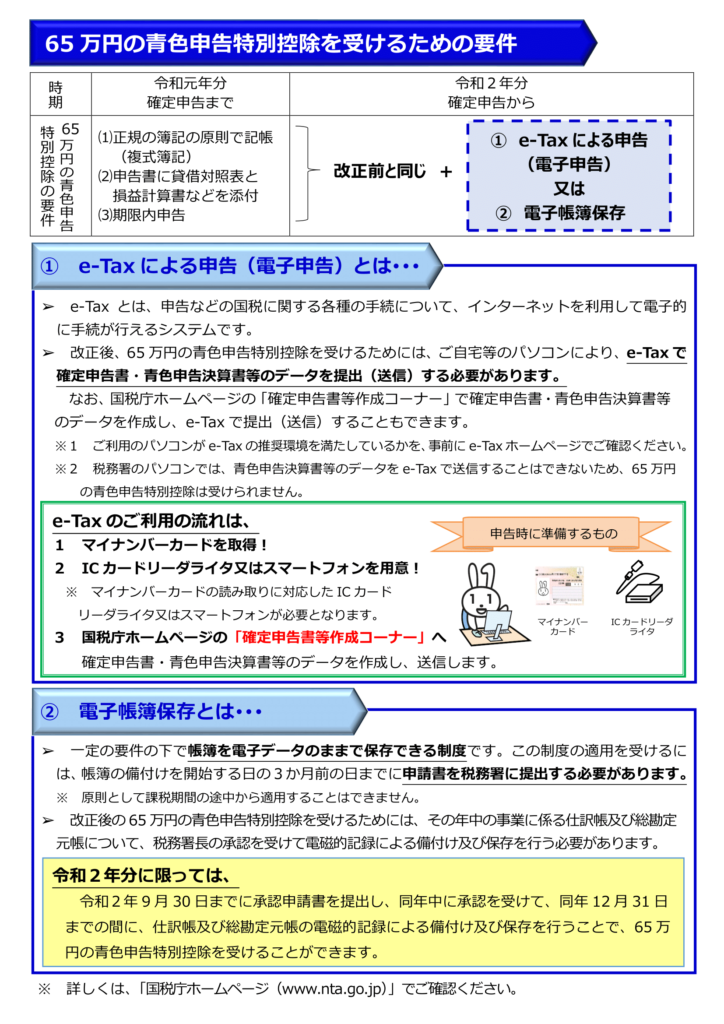

2019年分までは下記の3要件を満たすことで65万円の特別控除を受けることができていました。

(1)正規の簿記の原則で記帳(複式簿記)

(2)申告書に貸借対照表と損益計算書を添付

(3)期限内申告

2020年分以降は3要件にもう1つ要件が加わります。

(4)e-taxによる申告(電子申告)又は電子帳簿保存

2019年分まで65万円の特別控除を受けていた方であっても、2020年分以降の申告について上記(4)e-taxによる申告(電子申告)又は電子帳簿保存を行わなければ、65万円→55万円の特別控除に減額されてしまいます。

これまで自主申告を電子申告で行っていた方や税理士に申告を依頼し、依頼を受けた税理士が電子申告を行っている方はこれまで通り65万円の特別控除が可能ですが、これまで紙で申告書を提出していた方は注意が必要です。

e-taxによる申告(電子申告)を開始するにはマイナンバーカードやICカードリーダライタを準備し、国税庁のホームページから申告する必要があります。

また、電子帳簿保存の制度の適用を受けるには、電子帳簿保存を開始する3ヶ月前までに税務署に申請書を提出する必要があります。

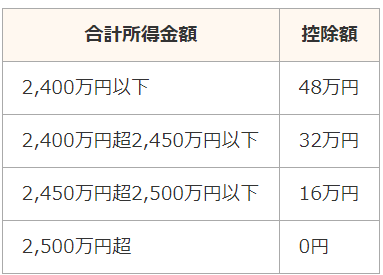

2020年は基礎控除額も改正となります。2019年分以前は一律38万円でしたが、合計所得金額に応じた控除額へと改正となりました。

2020年分以降も引き続き65万円の青色申告特別控除を受けることができる合計所得金額が2,400万円以下の方については、基礎控除額が38万円→48万円と10万円アップするため、減税の改正となっています。

今まで紙による確定申告書の提出で65万円の青色申告特別控除を受けていた方は、今後の対応を考えておいた方がよさそうです。

出典:国税庁HP